DIE NICHTEISEN-METALLINDUSTRIE IM DETAIL

Die Situation der

Teilbranchen

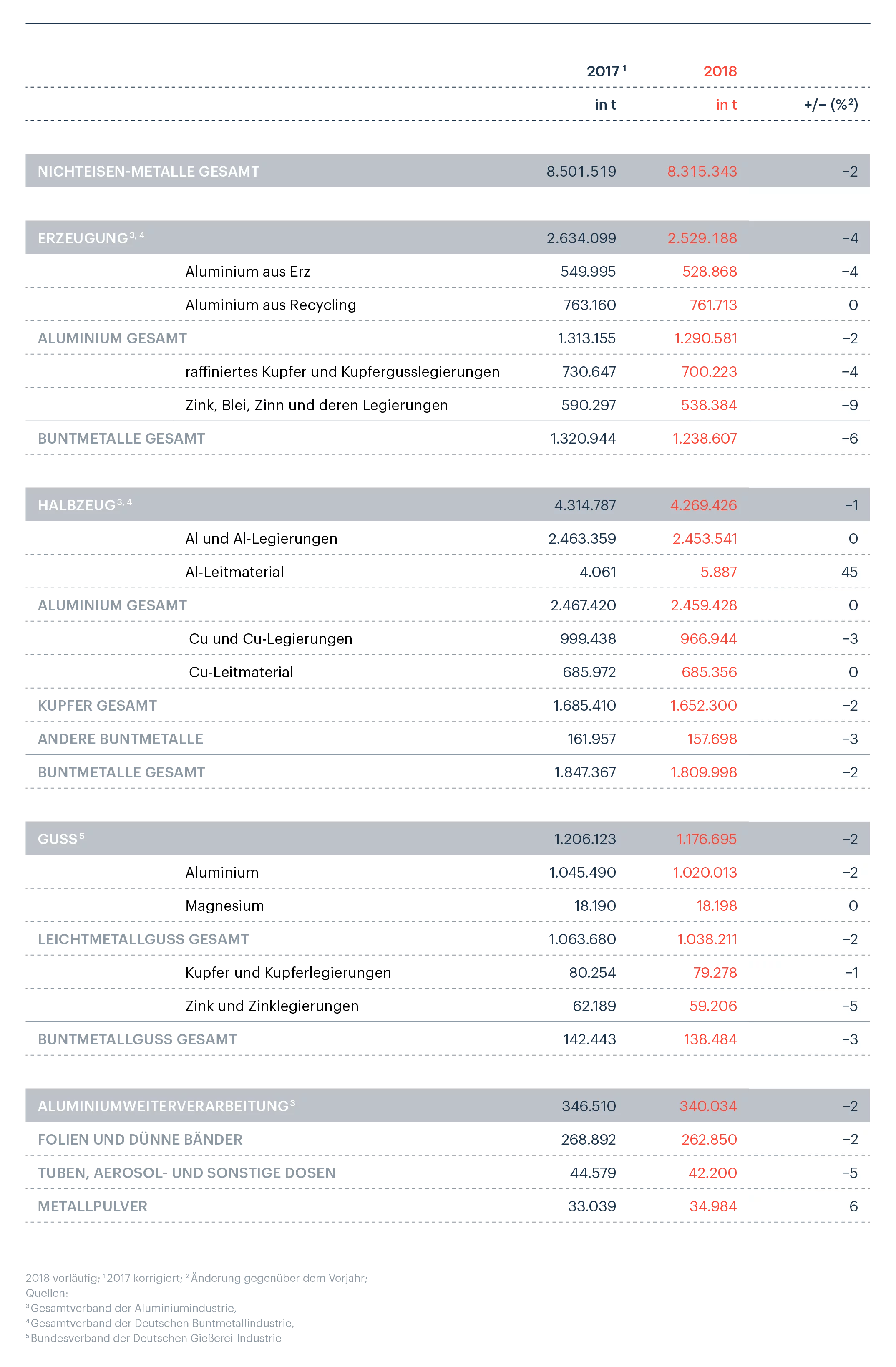

Die NE-Metallindustrie gliedert sich in Leichtmetall (Aluminium und Magnesium), Buntmetall (Kupfer, Zink, Blei, Nickel und Zinn), Selten- und Edelmetall sowie in die Produktionsstufen Erzeugung (Rohmetall), Halbzeug (Bänder, Bleche, Stangen, Profile, Rohre und Drähte), Weiterverarbeitung, Guss und Feuerverzinkung.

Aluminiumindustrie ist gedämpft optimistisch für das Jahr 2019

Die deutsche Aluminiumindustrie beschäftigte 2018 knapp 39.000 Erwerbstätige in rund 170 Unternehmen. Die Produktion der gesamten Branche entwickelte sich im Jahr 2018 leicht rückläufig. Lediglich bei der Produktion von Halbzeug konnte das Vorjahresniveau annähernd gehalten werden. Insgesamt reduzierte die Aluminiumindustrie ihre Fertigung 2018 um ein Prozent gegenüber dem Vorjahr auf 4,1 Millionen Tonnen. Der Branchenumsatz belief sich 2018 auf 16,9�Milliarden Euro, davon 8,2 Milliarden Euro im Ausland. Das entsprach einer Ausfuhrquote von�48 Prozent. Gründe für die insgesamt leicht negative Entwicklung der gesamten Aluminiumproduktion waren die Zunahme konjunktureller Risiken, Probleme bei der Versorgung mit Tonerde durch die US-Russlandsanktionen sowie die Umstellung der bedeutendsten Abnehmerbranche, der Automobilindustrie, auf den neuen Abgastest WLTP. Die Aluminiumindustrie sieht die weltweit zunehmenden protektionistischen Entwicklungen mit Sorge. Diese führen bereits zu Marktverzerrungen.

Die deutschen Hersteller von Rohaluminium erzeugten 2018 etwa 1,3 Millionen Tonnen, zwei Prozent weniger als 2017. Die Herstellung von Rohaluminium teilte sich auf 529.000 Tonnen Hüttenaluminium und 762.000 Tonnen Recyclingaluminium auf. Die Produktion von Recyclingaluminium blieb im vergangenen Jahr annähernd auf dem Niveau von 2017, während die Hüttenproduktion aus Erz um vier Prozent zurückging. Der Recyclinganteil am Rohaluminium betrug im Jahr 2018 rund 59 Prozent. Weltweit stieg die gesamte Produktion von Rohaluminium 2018 laut World Bureau of Metal Statistics um 1,1 Prozent gegenüber dem Vorjahr auf 75,8 Millionen Tonnen. Darunter wurde, anders als in Deutschland, die Primärproduktion um 1,8 Prozent auf 59,7 Millionen Tonnen erhöht. Die Recyclingproduktion wies dagegen ein Minus von 1,3 Prozent auf 16,1 Millionen Tonnen aus. Infolge der protektionistischen Maßnahmen der Vereinigten Staaten wurde die Produktion dort um 3,9 Prozent auf 4,5 Millionen Tonnen erhöht (sechs Prozent der Weltproduktion). Die globale Verwendung von Primäraluminium stieg um 3,8 Prozent. China fragte 4,4 Prozent mehr Primäraluminium im Jahr 2018 nach als ein Jahr zuvor und verwendete damit 54 Prozent der globalen Primärerzeugung.

Die Produktion von Aluminiumhalbzeug (erste Bearbeitung zu Walz-, Strangpressprodukten, Leitmaterial und Draht) lag 2018 bei knapp 2,5 Millionen Tonnen und damit annähernd auf dem Vorjahresniveau. Der bedeutendste Anteil an der Halbzeugfertigung entfällt auf die Walzwerke, die über ein Drittel der europäischen Walzproduktion ausmacht. Die Ausbringungsmenge von Walzprodukten lag 2018 mit 1,9 Millionen Tonnen auf dem Vorjahresniveau. Die Hersteller von Press- und Ziehprodukten verzeichneten ein Minus von knapp einem Prozent gegenüber dem Vorjahr auf 599.000 Tonnen. Die Produktion von Leitmaterial stieg 2018 um 45 Prozent gegenüber 2017 auf knapp 6.000 Tonnen.

Die Aluminiumweiterverarbeitung beschäftigte 2018 etwa 11.000 Mitarbeiter in rund 50 Unternehmen und stellte insgesamt rund 340.000 Tonnen her. Das Produktionsvolumen verringerte sich damit gegenüber dem Vorjahr um zwei Prozent. Während die Produktion von Folien und dünnen Bändern um zwei Prozent auf 263.000 Tonnen beziehungsweise von Tuben, Aerosol- und sonstigen Dosen um fünf Prozent auf 42.000 Tonnen sank, stieg die Fertigung von Metallpulver �schätzungsweise um sechs Prozent auf etwa 35.000 Tonnen an. Der Umsatz der Aluminiumweiterverarbeitung lag bei 3,2 Milliarden Euro, davon knapp 1,5 Milliarden Euro auf ausländischen Märkten.

Aluminiumrecycling schließt Rohstoffkreisläufe und leistet damit einen wertvollen Beitrag zur Rohstoffversorgung und zur nachhaltigen Entwicklung in der Aluminiumindustrie. Die Bedeutung des Recyclings nahm 2018 weiter zu, da Nachhaltigkeit ein zentrales Anliegen der Aluminiumindustrie ist. Deutschland blieb 2018 wie in den Vorjahren Nettoexporteur von Aluminiumschrotten. 2018 lagen die Exporte zum fünften Mal in Folge über der Marke von einer Million Tonnen. Diese Menge ging überwiegend in die Nachbarländer, vor allem nach Italien, Österreich und Polen. Die Lieferungen nach China nahmen 2018 um knapp neun Prozent gegenüber dem Vorjahr auf 34.000 Tonnen weiter ab.

Produktion nach Produktionsstufen

Die Buntmetallindustrie erwartet 2019 bestenfalls eine leicht steigende Produktion

In der deutschen Buntmetallindustrie (Kupfer, Zink, Blei, Nickel, Zinn und Seltenmetalle) waren 2018 etwa 31.000 Erwerbstätige in rund 260 Unternehmen beschäftigt. Die Branche wies mit drei Millionen Tonnen ein Produktionsminus von vier Prozent gegenüber dem Vorjahr aus. Die einzelnen Teilbranchen entwickelten sich heterogen.

Die Fertigung aller Rohmetallerzeuger ging 2018 im Vorjahresvergleich um sechs Prozent auf 1,2 Millionen Tonnen zurück. Darunter verzeichnete die Produktion von raffiniertem Kupfer und Kupfergusslegierungen ein Minus von vier Prozent im Vergleich zum Vorjahr auf 700.000 Tonnen. Die Ausbringungsmenge von Zink, Blei, Zinn und deren Legierungen sank im selben Zeitraum technisch bedingt um neun Prozent auf 538.000 Tonnen.

Die Weltproduktion von raffiniertem Kupfer wuchs 2018 laut International Copper Study Group (ICSG) um 1,5 Prozent im Vorjahresvergleich auf 23,9 Millionen Tonnen. China erzielte 2018 eine neue Rekordproduktion von 9,1 Millionen Tonnen (plus 2,5 Prozent gegenüber dem Vorjahr). Das waren 38 Prozent der Weltproduktion. Die weltweite Kupfernachfrage stieg 2018 um zwei Prozent auf 24,3 Millionen Tonnen. China repräsentierte allein rund die Hälfte des Weltbedarfs. Die chinesische Nachfrage von 12,4 Millionen Tonnen wuchs mit 4,6 Prozent so dynamisch wie seit 2014 nicht mehr. Insgesamt entstand weltweit ein Produktionsdefizit von 447.000 Tonnen. Die globale Bergbauproduktion stieg 2018 um 2,3 Prozent auf 20,5 Millionen Tonnen. Die ICSG erwartet für 2019 einen ausgeglichenen Weltmarkt für raffiniertes Kupfer. So dürfte die weltweite Produktion bei 24,8 Millionen Tonnen und die Nachfrage bei 24,9 Millionen Tonnen liegen.

Die globale Zinkproduktion lag mit 13,3 Millionen Tonnen in etwa auf dem Vorjahresniveau. Im Verhältnis zur Verwendung ergab sich 2018 gemäß International Lead and Zinc Study Group (ILZSG) ein erhebliches Marktdefizit von 393.000 Tonnen. Nach einem Rückgang der chinesischen Produktion um 2,5 Prozent auf 5,7 Millionen Tonnen sank Chinas Anteil an der globalen Produktion leicht auf 43 Prozent. Die globale Nachfrage ging um 0,3 Prozent gegenüber 2017 auf 13,7 Millionen Tonnen zurück. Maßgeblich hierfür war ein Nachfragerückgang Chinas um 1,6 Prozent gegenüber 2017 auf 6,5 Millionen Tonnen. Die Weltminenproduktion stieg 2018 um zwei Prozent auf 12,9 Millionen Tonnen.

Der Weltmarkt für raffiniertes Blei und Bleilegierungen zeigte sich 2018 insgesamt ausgeglichen. So überstieg die Verwendung des Metalls dessen Produktion lediglich um 90.000 Tonnen. Die Erzeugung stieg geringfügig um 0,6 Prozent auf 11,6 Millionen Tonnen. Nach einer leichten Abnahme der chinesischen Produktion um 0,9 Prozent auf 4,8 Millionen Tonnen lag Chinas Anteil an der Weltproduktion bei 41 Prozent. Es versorgte sich überwiegend selbst mit metallischem Blei und trat in Europa primär als Anbieter von weiterverarbeiteten Produkten wie Batterien auf. Der Anteil an recyceltem Blei an der Gesamtproduktion belief sich in der Europäischen Union auf 77 Prozent und in China gerade einmal auf 44 Prozent. Die weltweite Minenproduktion verzeichnete 2018 ein Minus von 1,3 Prozent auf knapp 4,7 Millionen Tonnen Bleiinhalt im Konzentrat.

Die Fertigung aller Halbzeughersteller (erste Bearbeitung zu Bändern, Blechen, Stangen, Profilen, Rohren und Draht) ging 2018 gegenüber dem Vorjahr um zwei Prozent auf 1,8 Millionen Tonnen zurück. Dabei zeigte sich das erste Halbjahr in einigen automobilnahen Teilbranchen noch außergewöhnlich dynamisch. Erst im Zuge der zunehmenden WLTP-Abgastest-Problematik änderte sich die Situation im zweiten Halbjahr. Damit wurden im Gesamtjahr 2018 Rückgänge um jeweils drei Prozent im Bereich für Halbzeug aus Kupfer und Kupferlegierungen auf 967.000 Tonnen beziehungsweise im Bereich für Halbzeug aus Zink, Blei, Zinn, Nickel und deren Legierungen auf 158.000 Tonnen verzeichnet. Die Hersteller von Halbzeug aus blankem Kupferleitmaterial erreichten 2018 mit 685.000 Tonnen zumindest das Niveau von 2017.

Schwächeres Jahr für Nichteisen-Metallgießereien

Die deutsche NE-Metallgießerei-Industrie beschäftigte 2018 etwa 36.000 Erwerbstätige in rund 200 Unternehmen. Der Umsatz lag bei 7,5 Milliarden Euro. Die Branche produzierte 2018 knapp 1,2 Millionen Tonnen. Damit bewegte sich die Fertigung um etwa zwei Prozent unter dem Niveau von 2017. Die Zuwachsraten früherer Jahre erreichten 2018 ihr Limit und dürften auch 2019 diese Raten nicht überschreiten. Maßgeblich hierfür war die schleppende Umsetzung des neuen Abgastests WLTP als Voraussetzung für die Fahrzeugzulassung. Im ersten Quartal des laufenden Jahres dürften vorrangig die auf Halde stehenden Fahrzeuge nach WLTP zugelassen werden, bevor sich die Automobilproduktion und damit auch die Nachfrage nach Gussteilen wieder normalisieren kann. Die Bestellungen an die Aluminiumgießereien sind im Jahr 2018 um fünf Prozent gesunken. Dabei entwickelten sich einzelne Bereiche (abhängig vom Gießverfahren), aber auch Unternehmen sehr unterschiedlich. Die Magnesiumgießereien meldeten ein Auftragsniveau von knapp 18.000 Tonnen. Die Gießereien, die Kupferlegierungen verarbeiten, verbuchten ein Auftragsplus von knapp vier Prozent auf 93.000 Tonnen. Die Aufträge an die Zinkgießereien stiegen im vorigen Jahr um mehr als fünf Prozent auf 69.000 Tonnen im Vergleich zu 2017. Die Exporte lagen 2018 im Gegensatz zum Binnenabsatz über dem Vorjahresvolumen. Der Anteil von Komponenten für den Straßenfahrzeugbau am Gesamtexport blieb mit 80 Prozent auf dem üblichen Niveau. Die Auftragsreserven lagen Ende Dezember 2018 bei rund 283.000 Tonnen. Gemessen an der durchschnittlichen Monatsproduktion 2018 entsprach dies nur einer unterdurchschnittlichen Reichweite der Auftragsbestände von weniger als drei Monaten. Gegenüber dem langjährigen Durchschnitt von vier Monaten zeigte sich ein spürbarer Bestandsabbau.

Die Feuerverzinkungsindustrie erwartet für 2019 weiteres Wachstum

Die deutsche Stückverzinkungsindustrie als bedeutender Zinkanwender setzte ihren Wachstumskurs fort und konnte im Jahr 2018 die Tonnage an veredeltem Stahl um vier Prozent gegenüber 2017 steigern. Der Branchenumsatz wuchs im selben Zeitraum um sechs Prozent. Die Anzahl der Beschäftigten blieb im Jahr 2018 mit 4.800 Mitarbeitern in den knapp 150 Verzinkereien im Vorjahresvergleich unverändert. Verwendet werden die Produkte der Branche in den Bereichen Bauwesen (51 Prozent), Industrieausrüstung (zwölf Prozent), Fahrzeug/Transport (zwölf Prozent), Straßenausstattung (sieben Prozent), Gartenbau/Landwirtschaft (sechs Prozent) und Sonstige (zwölf Prozent).

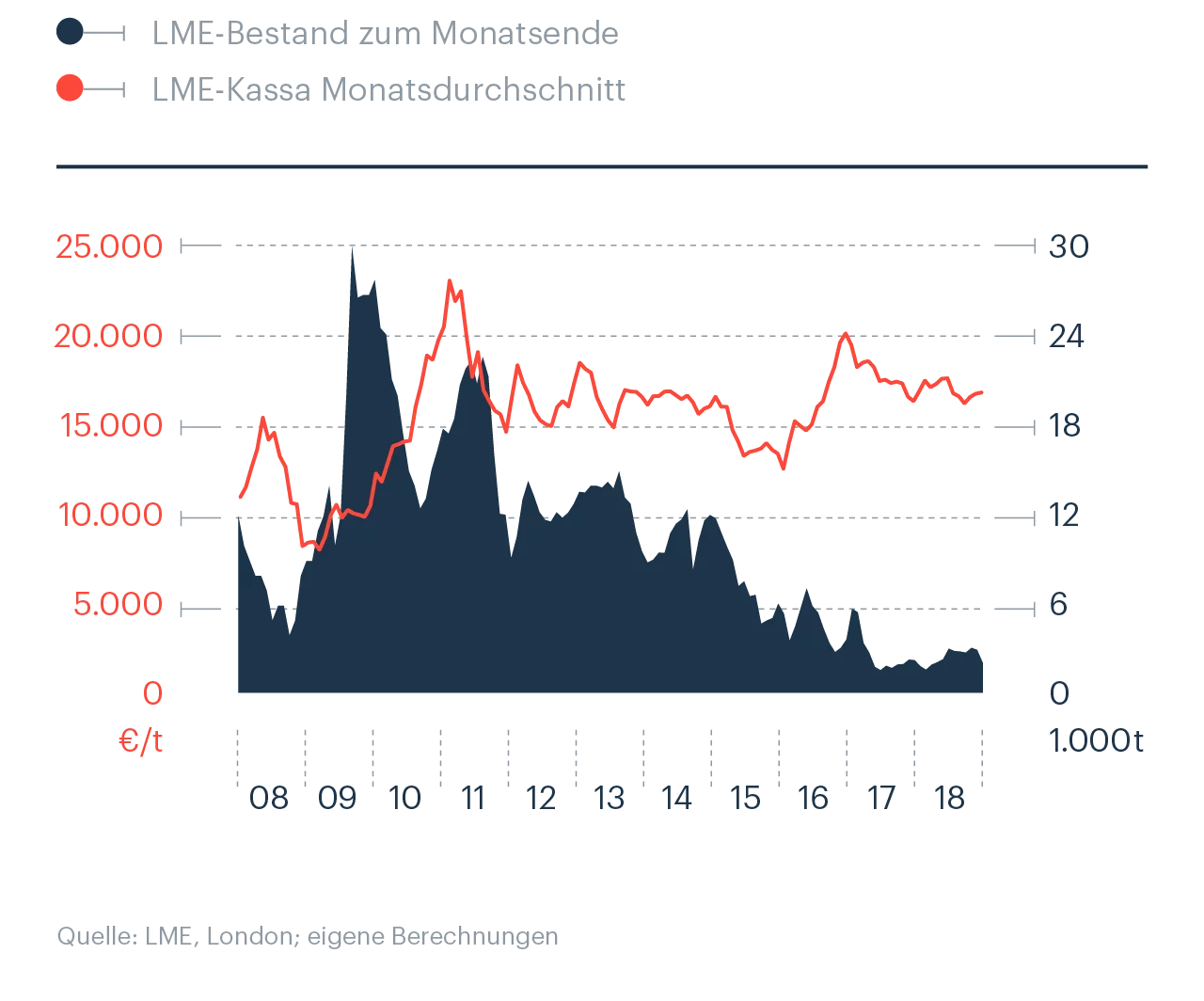

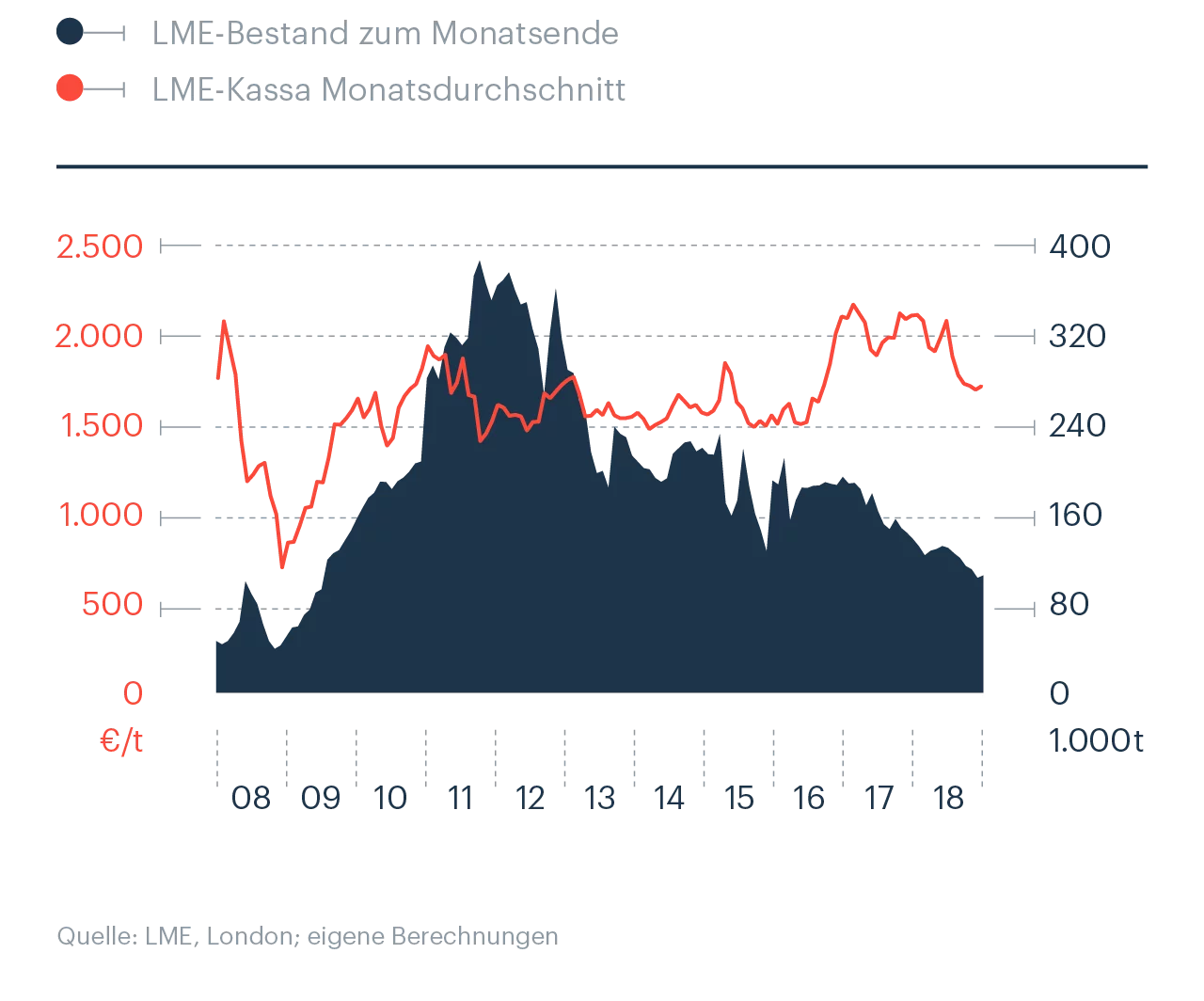

Aluminium Börsenpreis

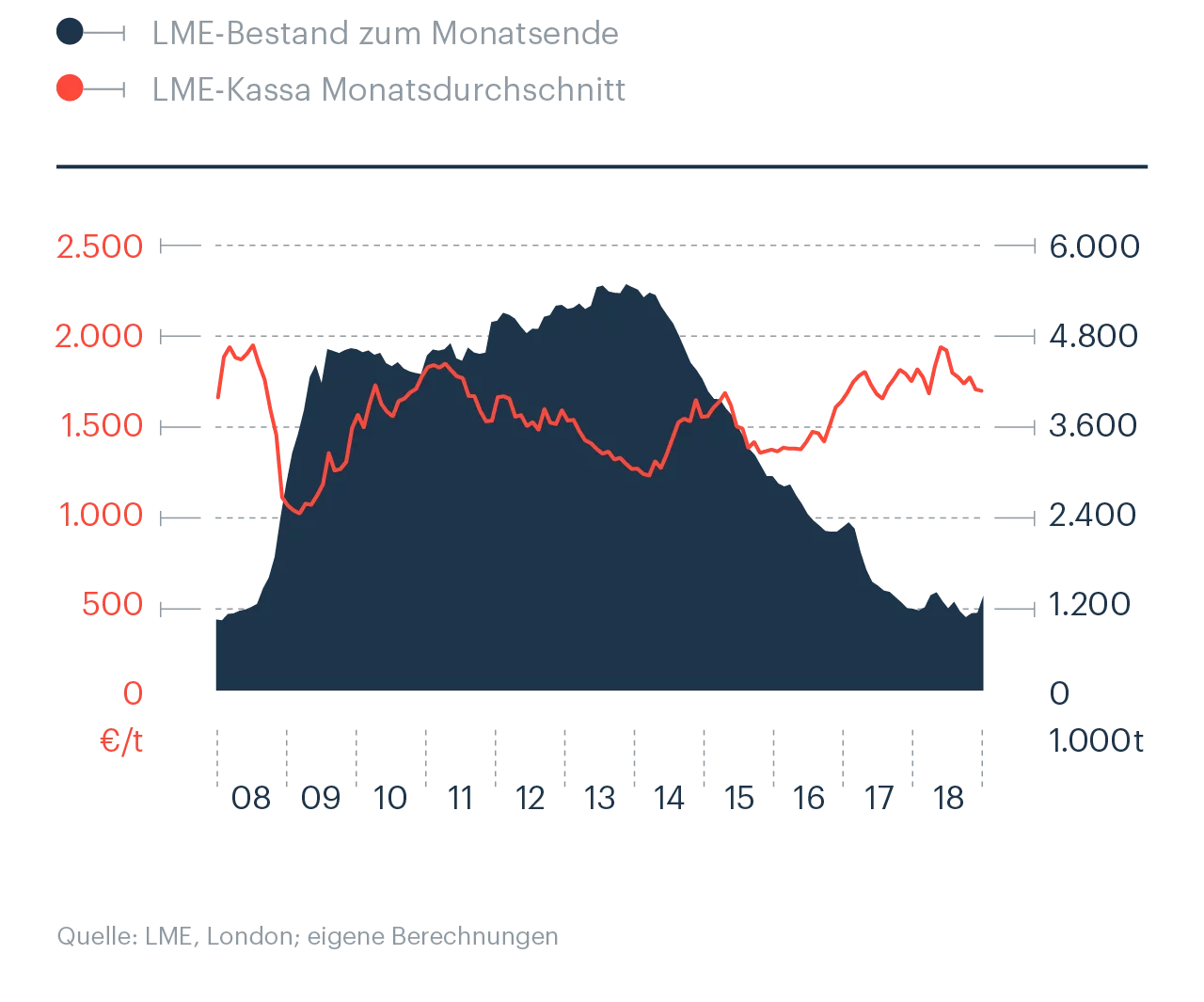

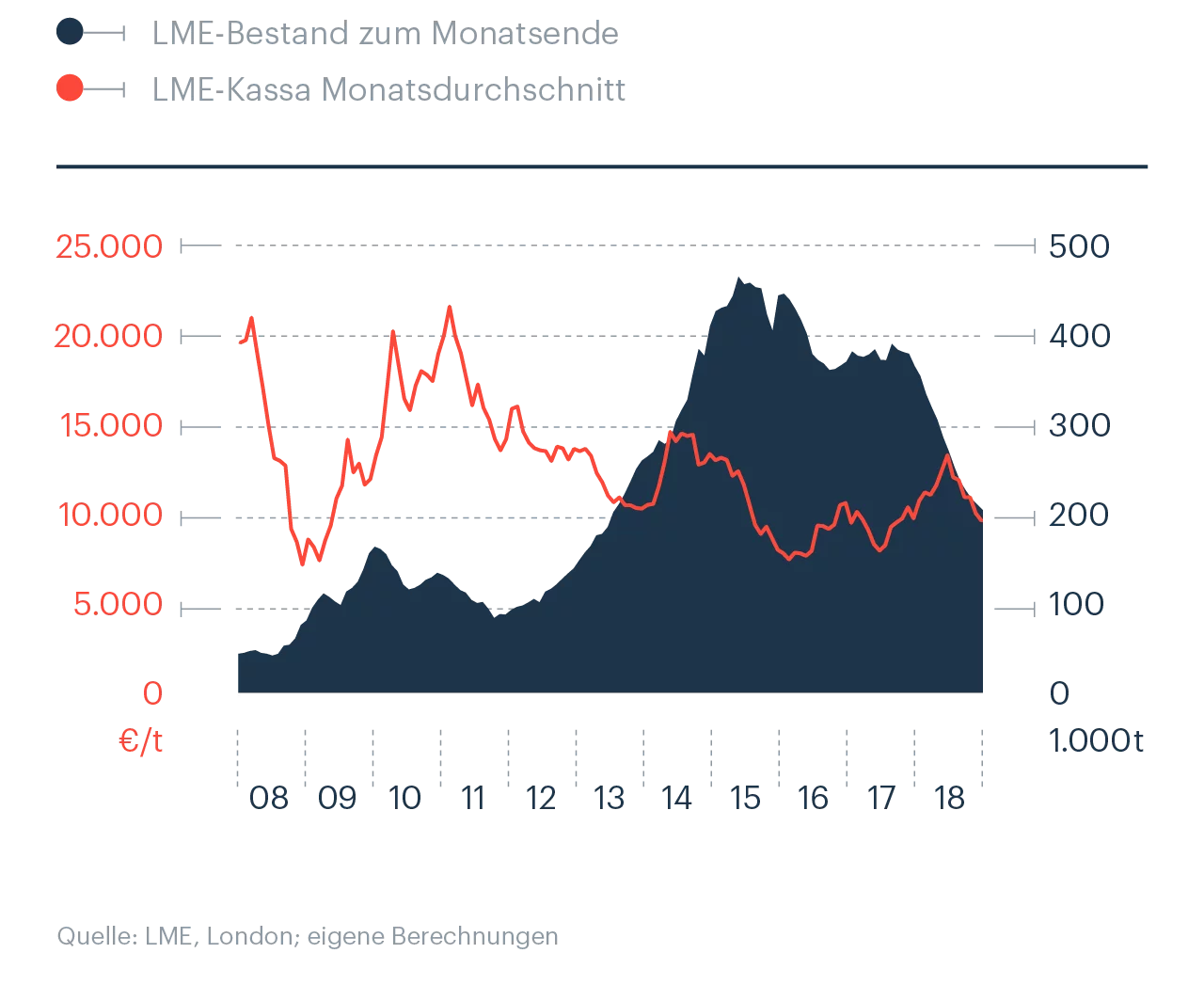

Kupfer Börsenpreis

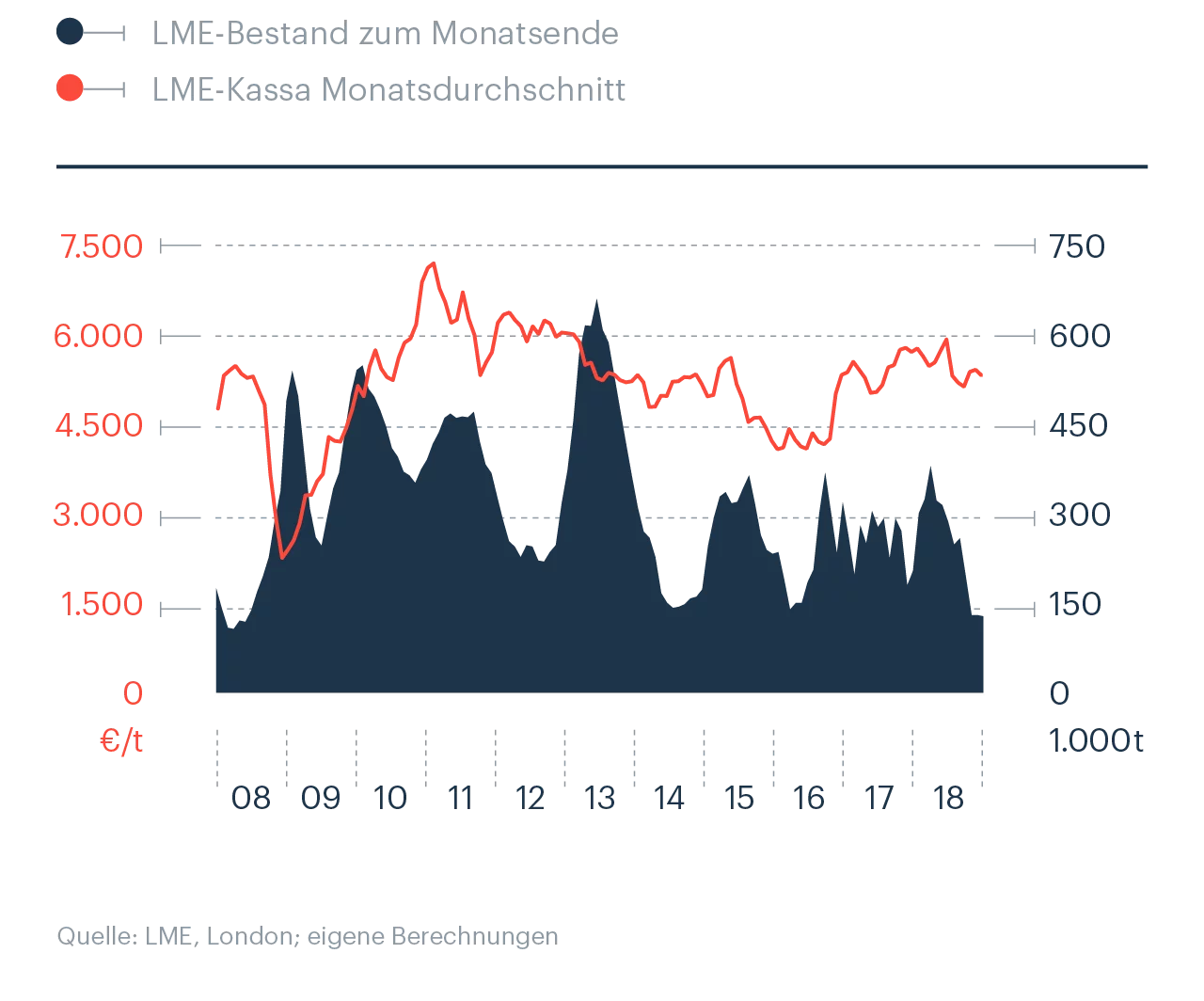

Zink Börsenpreis

Blei Börsenpreis

Nickel Börsenpreis

Zinn Börsenpreis